La mise en œuvre du prélèvement à la source est confirmée au 1er janvier 2019, conformément à l’ordonnance n° 2017-1390 du 22 septembre 2017.

La mise en œuvre du prélèvement à la source est confirmée au 1er janvier 2019, conformément à l’ordonnance n° 2017-1390 du 22 septembre 2017.

Le portail de l’Économie, des Finances, de l’Action et des Comptes publics apporte des éclaircissements en répondant aux questions les plus fréquentes et met à la disposition des entreprises un kit pour les aider à mettre en place cette nouvelle forme de collecte de l’impôt sur le revenu. Ce kit à l’attention des collecteurs est téléchargeable sur ce site dédié.

Le PAS (Prélèvement A la Source) présenté par la DGFiP :

PAS : genèse d’une réforme à rebondissements

Le principe du prélèvement de l’impôt à la source remonte au début de la 1ère guerre mondiale lorsque le « stoppage à la source »{1} – son nom à l’époque – a été instauré en 1939. Enterré par une réforme d’octobre 1948{2}, le prélèvement à la source a ensuite été un dossier ouvert puis refermé durant les 7 dernières décennies. En effet, René Mayer (vice-président du Conseil et ministre des finances) propose l’institution d’une retenue à la source dans un projet de loi déposé à l’Assemblée nationale le 26 décembre 1951. Michel Debré le propose à son tour en 1968. En 1974, c’est au tour de Valérie Giscard D’estaing de l’envisager, puis de Jacques Chirac et enfin de François Hollande.

Tandis que sous le mandat de ce dernier le PAS était prévu pour entrer en vigueur en 2018, Emmanuel Macron a retardé sa mise en application d’une année après avoir douté, et craignant peut-être que les Français ne remarquent pas la baisse de leurs cotisations sociales{3}. Le 4 septembre 2018, Emmanuel Macron donne finalement son feu vert, et Edouard Philippe confirme que l’impôt sur le revenu « sera bien prélevé à la source au 1er janvier 2019″{4}.

Pays dans lesquels la retenue de l’impôt sur le revenu s’effectue à la source :

La France sera le 14ème pays occidental à la mettre en place au 1er janvier 2019. Le premier pays Européen à avoir instauré l’impôt à la source est l’Allemagne en 1925. Après la France, la Suisse sera le seul pays d’Europe à ne pas pratiquer la retenue à la source de l’impôt.

En Amérique du Nord, le Canada l’a mis en place pendant un an en 1917 avant de l’appliquer définitivement à partir de 1942. Les Etats-Unis quant à eux, l’appliquaient depuis 1862 mais l’ont modernisé en 1943.

Année d’adoption du prélèvement de l’impôt à la source par ces pays :

- Pays-Bas : 1941

- Australie : 1942

- Royaume-Uni : 1944

- Nouvelle-Zélande : 1958

- Irlande : 1960

- Belgique : 1962

- Luxembourg : 1967

- Danemark : 1970

- Italie : 1973

- Espagne : 1979

De la déclaration au prélèvement automatique

Depuis le début des années 70, les conditions du paiement des impôts n’ont cessé d’évoluer avec la possibilité d’une mensualisation de l’impôt sur le revenu qui a été instituée en 1971. La dématérialisation des échanges entre les contribuables et l’administration fiscale a permis – à compter du début des années 2000 – l’instauration de la déclaration puis du paiement par Internet, ou encore la déclaration préremplie généralisée en 2006.

Avec l’apparition d’un taux de prélèvement sur le bulletin de paie, la retenue à la source fait entrer l’employeur dans le recouvrement de l’impôt sur le revenu en tant que tiers payeur. Ceci nécessite des ajustements pour les services RH et comptables tels que la phase de préfiguration et les phases de test.

Du reste, puisque le salarié pourra modifier périodiquement son taux de prélèvement selon l’évolution de sa situation, il appartiendra à l’employeur d’adapter les paramétrages en conséquence. Ceci sera source de coûts supplémentaires notamment en termes de temps passé par les collaborateurs dédiés à cette mission.

Le prélèvement à la source a aussi été critiqué pour les problèmes de confidentialité qu’il peut occasionner et notamment le risque que la transmission du taux interfère dans les relations entre un salarié et son employeur. C’est pourquoi la possibilité d’individualisation du taux entre les conjoints vise à éviter que l’employeur puisse déduire le niveau de revenus du conjoint d’un salarié à partir du taux de prélèvement applicable à celui-ci. Nul ne devrait voir sa rémunération ou sa carrière « gelée » par son employeur en raison du taux d’imposition de son foyer. Du reste, les salariés qui l’ont souhaité ont pu refuser que l’administration fiscale transmette leur taux à leur entreprise. Un taux non personnalisé sera en ce cas appliqué par l’employeur.

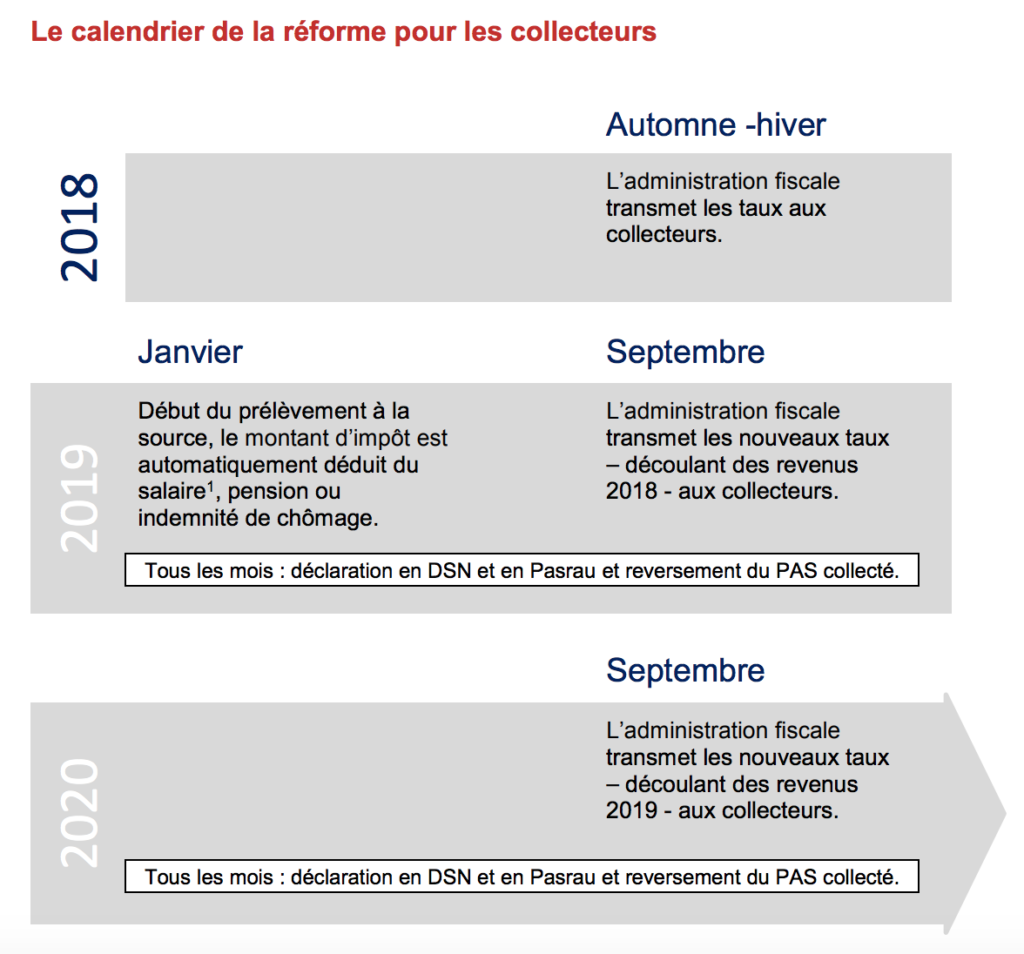

Le calendrier de la réforme :

| 2018 | Paiement des impôts dus au titre des revenus de 2017 |

| printemps 2018 | Déclaration des revenus de l’année 2017, permettant de connaître le taux de prélèvement applicable au 1er janvier 2019 |

| été 2018 | Réception de l’avis d’impôt des revenus 2017, mentionnant le taux de prélèvement |

| octobre 2018 | Transmission du taux au collecteur (employeur, caisse de retraite…) |

| janvier 2019 | Début du prélèvement sur les revenus de 2019 |

| printemps 2019 | Déclaration des revenus de l’année 2018 |

| septembre 2019 | Actualisation du taux de prélèvement en fonction de la déclaration des revenus 2018 |

La phase de préfiguration sur les bulletins de paie, une possibilité offerte aux employeurs à compter de septembre 2018

Chaque employeur a la possibilité de préfigurer, à titre d’information, le bulletin de paie sur lequel apparaîtra le prélèvement à la source à partir de janvier prochain. Tous les employeurs peuvent envisager de préfigurer le prélèvement à la source sur les bulletins de salaire, quelle que soit la forme juridique de leur structure, leur activité ou encore leur taille. La période de préfiguration peut débuter à compter de septembre 2018 et à tout moment dans le courant du dernier quadrimestre. Elle se terminera en décembre de cette année. Cette préfiguration vise à lisser ou réduire les sollicitations éventuelles des salariés et de rappeler que l’administration fiscale reste leur interlocuteur unique pour toute question relative à leur impôt sur le revenu et à son prélèvement à la source. Elle vise à préparer les contribuables et les salariés à ce changement pour qu’ils comprennent l’impact de la réforme sur le salaire net perçu à compter de janvier prochain. Cette préfiguration est purement informative car aucun prélèvement d’impôt ne sera effectué sur les salaires par les employeurs avant janvier 2019.

Les bulletins de paie intégrant une préfiguration du prélèvement à la source s’inspireront de ceux prévus à partir de janvier 2019 et qui sont présentés dans l’article 3 de l’arrêté du 9 mai 2018. L’employeur souhaitant participer à la préfiguration du prélèvement à la source sur les bulletins de paie de ses salariés doit disposer d’un logiciel de paie adapté. Se rapprocher de son éditeur ou de son expert-comptable pour confirmer la mise à la disposition par lui de ce service est donc recommandé.

L’importance de la communication pour expliquer la préfiguration aux salariés

Pour accompagner les employeurs dans cette acte pédagogique, l’administration met à leur disposition un encart explicatif, disponible dans le kit des collecteurs. A destination des salariés, ce support (personnalisable) de deux pages précise les nouvelles mentions qui peuvent être portées sur le bulletin de paie pendant la préfiguration.

Que faire si le taux affiché sur le bulletin de paie d’un salarié n’est pas son taux personnalisé ?

Si l’administration fiscale ne transmet aucun taux à l’employeur, ce dernier devra appliquer le taux non personnalisé (issu du barème disponible dans la loi de finances – art. 204 H du code général des impôts).

Cette situation peut être occasionnée par les cas suivants :

- Les usagers peuvent opter pour que leur taux personnalisé ne soit pas transmis à leur employeur (en effectuant ce choix dans leur espace personnel sur impots.gouv.fr). Le bulletin de paie doit alors mentionner que le taux appliqué par l’employeur est un taux non personnalisé. Cette mention pourra apparaître dès la préfiguration du prélèvement à la source sur les bulletins de paie, rassurant ainsi le salarié sur la correcte prise en compte de son option.

- Dans certains cas, l’administration fiscale ne dispose pas du taux personnel pour le salarié, notamment lorsque ce dernier n’a pas encore déposé sa déclaration de revenus (un jeune entrant dans la vie active par exemple) ou que son avis d’impôt a été produit postérieurement au 15 septembre. Le salarié doit alors s’assurer qu’il a bien déposé une déclaration de revenus en 2018 (et si ce n’est pas le cas, il doit contacter son service des impôts des particuliers). Son taux sera transmis généralement le mois qui suit l’envoi de son avis d’impôt sur le revenu.

- Enfin, en cas de discordance entre les éléments d’identification du salarié (numéro de sécurité sociale et état civil – nom, prénom, date et lieu de naissance) tels que figurant sur le bulletin de paie et ceux connus de l’administration, l’administration fiscale ne peut déterminer avec certitude l’identité du salarié et, en conséquence, ne transmettra pas de taux personnalisé pour celui-ci. Il est alors important de s’assurer que les éléments d’identification du salarié sont parfaitement exacts dans le logiciel de paie et de les corriger/compléter si nécessaire. Le salarié doit également vérifier auprès de l’administration fiscale que l’état civil déclaré auprès d’elle est parfaitement exact.

Qu’en pensent-ils ?

Paroles d’expert-comptable

« Je ne doute pas de la réussite de la phase de préfiguration car – les éditeurs et nous – sommes prêts. En revanche, je suis un peu plus inquiet des difficultés auxquelles Bercy aura à faire face et, de la communication entre l’administration fiscale et les employeurs. Par exemple, plusieurs personnes distinctes peuvent aujourd’hui travailler avec le même numéro de sécurité sociale, c’est le cas notamment de certains employés de maison qui font l’usage des documents d’identité d’une autre personne. Je vous laisse imaginer ce que le PAS entraînera dans ces cas là… » déclare Frédéric Fourel, Dirigeant fondateur du cabinet d’expertise comptable F&L Audit.

Paroles d’éditeur – Les conseils donnés par Cegid à ses clients

Selon Jérôme Ricard, Product Marketing Manager – Solutions HCM chez Cegid, « la réussite du PAS repose sur 3 axes : anticiper, communiquer et accompagner. Pour une mise oeuvre réussie de la réforme, il est essentiel d’anticiper et de préfigurer le PAS au cours des 3 derniers mois de l’année 2018« .

Anticiper

Le PAS correspond à une ligne supplémentaire sur le bulletin de paie. Elle est composée d’une base multipliée par un taux dont le résultat donne le montant du prélèvement à la source. La base est calculée par le moteur de paie et est de la responsabilité de l’employeur. Le taux est fourni par l’administration fiscale et est de la responsabilité de la DGFIP.

Il existe de nombreux cas particuliers que l’employeur doit maitriser pour être en mesure d’expliciter la base de calcul et renvoyer son salarié vers la DGFIP en cas de question sur le taux.

La préfiguration c’est la possibilité pour l’employeur à partir de sa solution de paie (toutes les solutions Cegid sont compatibles), de simuler le PAS sur le bulletin de paie sans impact financier.

Cette préfiguration permet une véritable communication entre l’employeur et ses salariés. Elle évite les éventuels anomalies de choix de taux d’imposition par le salarié, ou de mauvaises immatriculations de celui-ci auprès de la DGFIP.

Elle laisse ainsi le temps au salarié de contacter la DGFIP et de faire ajuster sa situation afin qu’en janvier lors du prélèvement réel ne subsiste aucune question et aucune anomalie.

Pour bien anticiper Cegid propose à ses clients la check-list suivante :

- Définir un plan de communication spécifique.

- Lister les différents canaux de communication à exploiter : partenaires sociaux, emails, réunions…

- Suivre les formations digitales de Cegid, parcours proposé pour se former à la préfiguration, à la compréhension du dispositif, ainsi qu’aux cas particuliers.

- Choisir sa date pour la mise en place de la préfiguration sur le bulletin : d’octobre à décembre 2018.

- Exécuter la préfiguration et communiquer !

Communiquer

Pour bien communiquer, Cegid propose à ses clients la check-list suivante :

- Récupérer dans la plateforme de formation digitale tous les contenus de communication : liens vers les éléments essentiels de la DGFIP, flyers, trames d’emails, supports de présentation du PAS…

- Dérouler le plan de communication au fil des semaines selon la stratégie définie et respecter son plan de communication à la lettre.

- Dialoguer : organiser des réunions, répondre aux interrogations…

Accompagner

Enfin, selon la taille de l’entreprise et le nombre de collaborateurs concernés :

- Etudier la mise en place des chatbots (Cegid en propose un) ;

- Ou nommer un chef de projet PAS dédié (interne ou externe) en janvier 2019 pour répondre aux sollicitations des collaborateurs afin de ne pas surcharger l’équipe RH.

Sources :

- {1} RAPPORT D’INFORMATION, N° 98, Enregistré à la Présidence du Sénat le 2 novembre 2016

- {2} Prélèvement à la source : l’histoire tourmentée d’un serpent de mer

- {3} Prélèvement à la source : une longue histoire

- {4} Prélèvement à la source : Macron donne son feu vert

Pour aller plus loin :

- Le prélèvement à la source en 9 questions

- Toutes les réponses à vos questions dans la foire aux questions pour les collecteurs

- Fiche explicative à destination des employeurs participant à la préfiguration du prélèvement à la source

- Entreprises, comment allez-vous vous y prendre pour prélever l’impôt à la source ?